1. 화폐의 시간적 가치와 이자율

1.1 화폐와 교환가치

자본주의 경제

- 아담 스미스(Adam Smith) 국부론 : 분업 + 교환 => 화폐(금융)

- 금융의 역할 : 교환

- 교환가치의 기준 : 현재가치

- 현재 <- (시간거래) -> 미래

- 금융거래란 현재와 미래의 돈의 거래인데, 판단하는 기준은 현재가치(미래의 현금 흐름을 현재화) 기준

1.2 화폐의 시간적 가치

동일한 금액인 경우 : 현재의 현금흐름 > 미래의 현금흐름

1) 시간선호 (time preference)

- 사람들의 일반적인 행동적 특성에 기인한 것으로서 사회 또는 사람에 따라 미래의 소비보다 현재의 소비를 선호하는 강도는 달라질 수 있음

2) 자본의 생산성 (productivity of capital)

- 현재의 현금을 가지고 주어진 생산기회를 이용하여 미래에 그 이상의 가치를 창출 할 수 있기 때문. 즉, 자본화되어 새로운 가치를 창출할 수 있는 현재의 현금흐름을 동일한 금액의 미래 현금흐름보다 더 선호하게 됨

3) 미래의 불확실성 (uncertainty)

- 사람들은 위험을 싫어하기 때문에 적절한 보상 없이는 불확실한 미래 현금흐름을 선택하지 않음

1.3 이자율

- 이자율이란

- 사람들이 미래보다 현재의 현금흐름을 더 선호함에도 불구하고 이를 포기하게 하기 위해 미래의 지불하는 금액에 추가적으로 지불되는 금액(이자)을 현재의 현금흐름(원금)에 대한 일정한 비율로 나타낸 것을 이자율이라 함

- 이자율은 화폐의 가격으로서, 화폐의 시간적 가치를 반영한 척도

- 이자율 = 무위험이자율 + 위험프리미엄

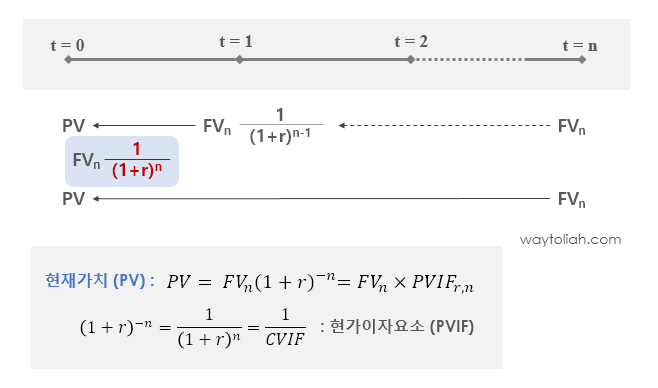

2. 미래가치와 현재가치

2.1 미래가치와 현재가치

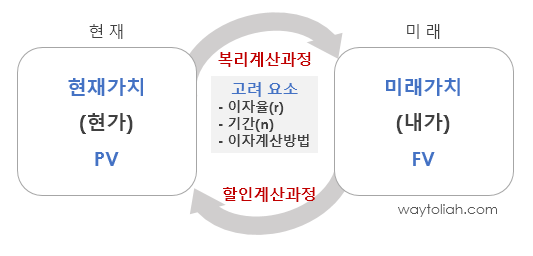

- 현재가치 (Present Value)

- 미래가치 (Future Value)

2.2 미래가치와 복리계산과정

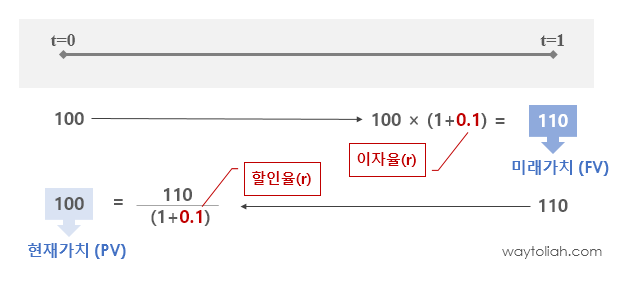

미래가치(future value)란 현재의 일정금액을 미래의 일정 시점의 화폐 가치로 환산한 것을 말하며, 미래가치를 구하는 과정을 복리계산과정(compunding process)이라 함

예1) 현재 100원을 연리 10%로 매년 복리계산되는 정기예금

예2) 1년도 말에 110원을 회수하지 않고 1년 더 예금한다면 → 원금+이자 = 121원

2.3 이자계산 방법

- 단리(simple interest)에 의해서 이자를 계산하면 원금에 대한 이자만 계산

- 복리(compound interest)의 경우, 원금 뿐 아니라 이자에 대한 이자도 계산

- 예) 100원을 연리 10%로 2년간 예금하는 경우

- 복리계산 : 100(1.1)^2 = 121원

- 단리계산 : 100 + (100 × 0.1) × 2 = 120원

2.4 화폐의 시간적 가치 계산 방법

- 방정식 해법 : 방정식을 구성하는 변수의 값을 그대로 대입하여 계산 결과 도출

- 이자요소표 활용법 : 복리이자 요소, 현가이자요소 등의 값을 표에서 쉽게 찾아 계산에 활용

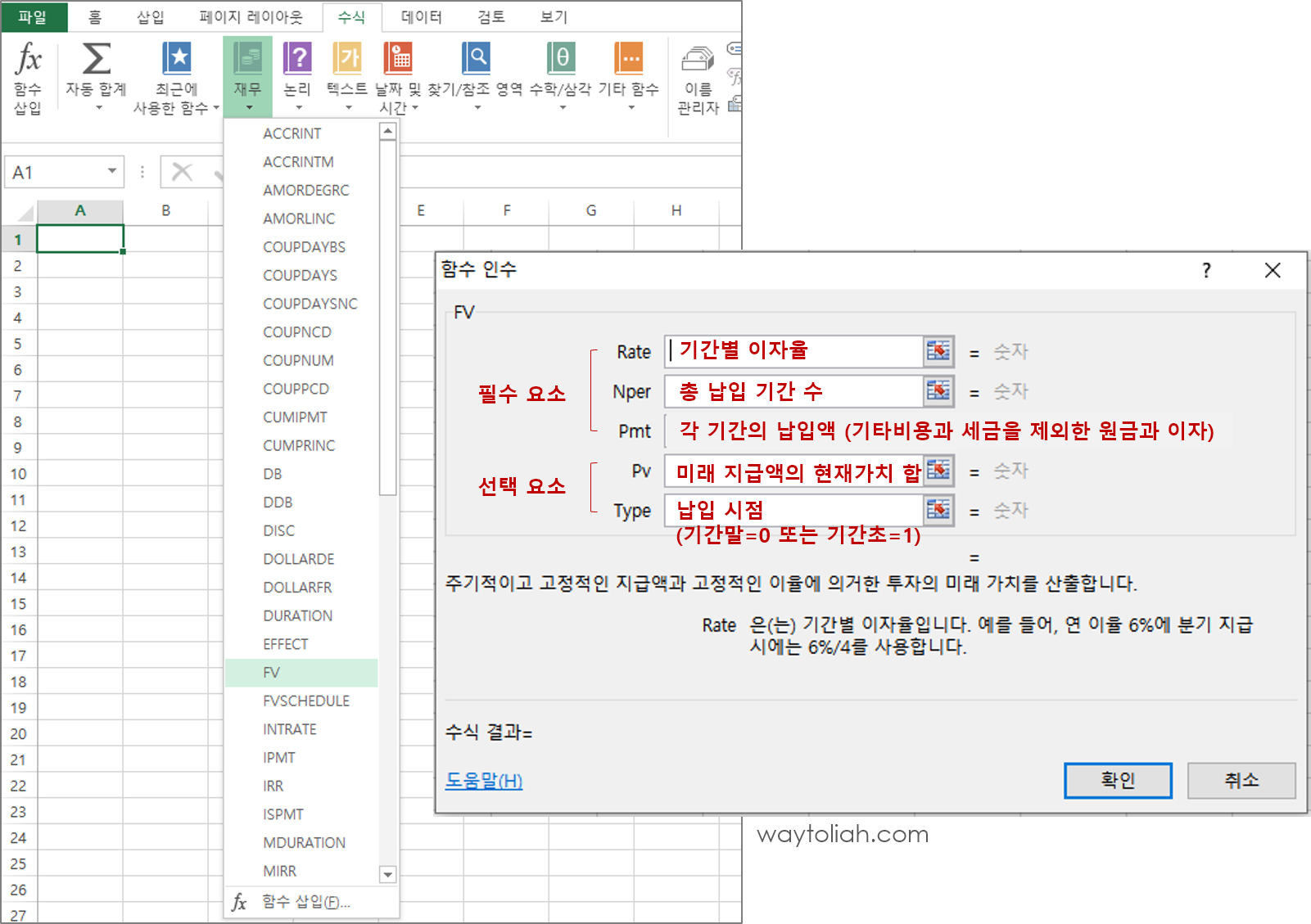

- 스프레드 시트 활용법 : 엑셀 등의 프로그램을 이용하여 관련 변수의 값만 간단하게 입력하면 결과값은 자동계산

- 재무용 계산기 활용법 : 재무용 계산기에 내장된 계산 기능을 이용하여 관련 변수의 값만 간단하게 입력하면 결과값은 자동계산

2.5 스마트폰 재무계산기 어플리케이션

Financial Calculators (Bishinews)

- 스마트폰 앱스토어에서 다운로드, 설치 및 구동 > TVM calculator 선택

- Android : https://play.google.com/store/apps/details?id=com.financial.calculator&hl=ko&gl=US

- iPhone : https://apps.apple.com/us/app/ez-financial-calculators/id494170744

TVM calculator 선택

- PV : 현재가치

- PMT : 정기적립액 (연금)

- FV : 미래가치

- Rate : 연간이자율

- Period : 기간 수

옵션 설정

- Compounding : 복리계산단위

- Mode : 기초현금흐름/기말현금흐름 선택

- Decimal digit : 계산 결과의 소수점 아랫 자릿수

2.6 미래가치 계산 방법

예) 100만원을 연리 7%로 매년 복리계산되는 정기예금에 예금하는 경우, 3년도 말의 미래가치는 얼마인가?

- 방정식 해법

- 복리이자요소표 활용

- 엑셀 함수 활용

2.7 투자기간의 계산 : 72의 규칙

- 매년 r% 복리로 투자했을때, 원금의 2배가 되는 기간 = 72/r

- 예) 현금 100만원을 연리 10%로 매년 복리 계산되는 정기예금에 예금하는 경우, 몇 년 후에 원금의 2배인 200만원이 되겠는가?

- 원금의 2배가 되는 기간 = 72/이자율(%) = 72/10 = 7.2년

2.8 현재가치와 할인계산과정

현재가치(present value)란 미래에 발생할 일정금액을 현재 시점의 화폐가치로 환산한 것을 말하며, 현재가치를 구하는 과정을 할인계산과정(discounting process)이라 함

예) 연리 10%로 매년 복리 계산되는 정기예금에 현재 얼마를 예금하여야 2년도 말에 100원이 될까?

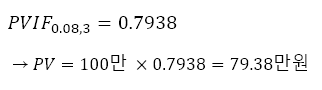

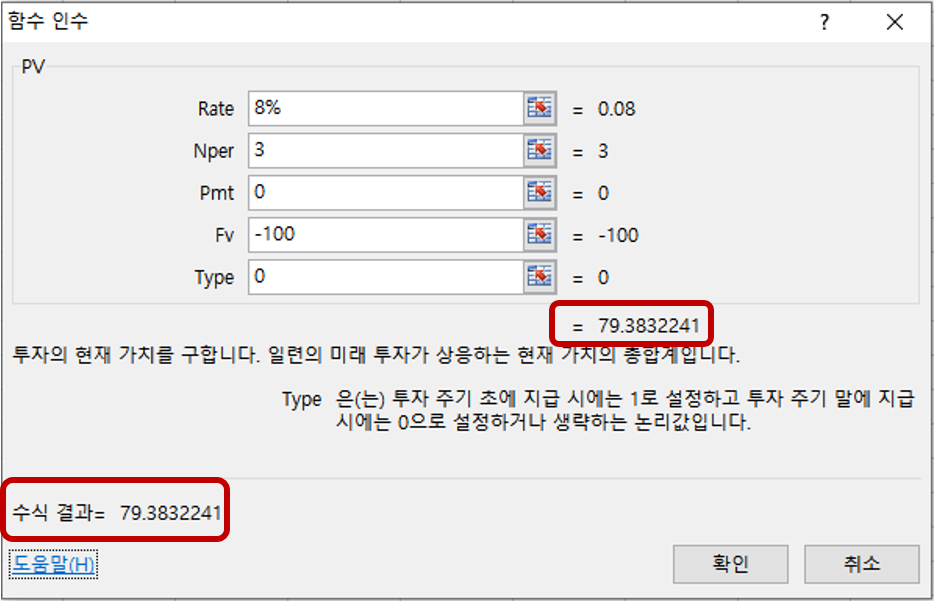

2.9 현재가치 계산 방법

예) K씨는 지금으로부터 3년 후에 100만원을 받을 수 있다. 그리고 그는 투자로부터 매년 8%씩 벌 수 있다. 이 경우 K씨가 받을 미래 현금흐름의 현재가치는 얼마인가?

- 방정식 해법

- 복리이자요소표 활용

- 엑셀 함수 활용

3. 화폐의 시간적 가치의 응용

3.1 연금 (annuity)

1) 연금(annuity)

- 일정기간 동안 일정금액의 현금흐름이 계속적으로 발생되는 일련의 현금 흐름

- 연금의 현금흐름 유형

2) 연금의 현재가치

3) 연금의 미래가치

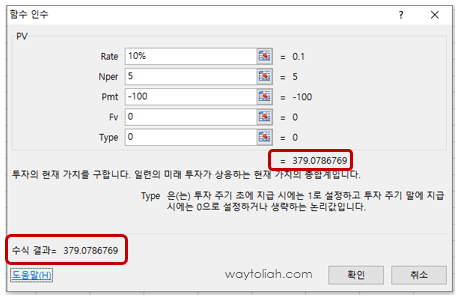

3.2 연금의 현재가치 계산 방법

예) 1년도 말부터 5년 동안 매년 100만원씩을 지급받을 수 있는 연금의 현재가치는? (연간 이자율 10% 기준)

→ 379.07 만원

3.3 연금의 미래가치 계산 방법

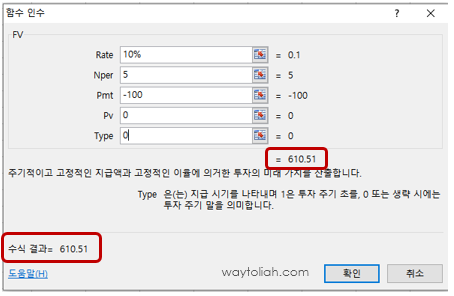

예) 1년도 말부터 5년 동안 매년 100만원씩을 지급받아서 연리 10%로 매년 복리계산되는 정기예금에 예금한다면, 연금이 끝나는 5년도 말에 그 총액은?

→ 610.51 만원

3.4 영구연금 (perpetuity)

- 매기간 말에 일정금액이 무한히 발생되는 일련의 현금흐름

- 대표적인 형태 : 영국정부에 의해서 발행된 영구채권(consols)

- 매기간 말에 일정금액 C원이 무한히 발생하는 영구연금의 현금흐름유형

- 영구연금의 현재가치

- 영구연금의 현금흐름 유형

3.5 복리계산기간

1) 연리 r로 연간 이자지급이 m번 실시될 경우, 기간 수와 기간당 이자율

- 기간수 = n × m

- 기간 이자율 = r/m 로 변경

2) 미래가치와 복리계산 기간

- 매년 : 125.44 만원 → FV(12%, 2, 0, -100)

- 매 6개월 : 126.25 만원 → FV(12%/2, 2*2, 0, -100)

- 매분기 : 126.68 만원 → FV(12%/4, 2*4, 0, -100)

- 매월 126.97 만원 → FV(12%/12, 2*12, 0, -100)

1년에 두 번 이상 복리계산되는 경우 복리계산기간을 고려하여 이자율(rate)과 투자기간(nper)을 조정해야 한다. 예를들어, 매월 복리계산되는 경우 이자율은 월간 이자율(연간 표면이자율/12), 투자기간은 1개월 단위(12*연도 수)로 조정해야 한다.

3) 현재가치와 할인계산기간

- 매년 : 79.72 만원 → PV(12%, 2, 0, -100)

- 매 6개월 : 79.21 만원 → PV(12%/2, 2*2, 0, -100)

- 매분기 : 78.94 만원 → PV(12%/4, 2*4, 0, -100)

- 매월 : 78.76 만원 → PV(12%/12, 2*12, 0, -100)

3.6 자산가격 평가모형 (Valuation Theory)

현재가치법

- 증권의 균형가격은 증권의 미래 현금흐름의 현재가치의 합과 같아야 한다.

- 이 때, 증권의 현금 흐름을 현재 가치로 환산하는 방법을 현재가치법이라고 한다.

# 정리하기

- 일반적으로 동일한 금액인 경우 미래의 현금흐름보다는 현재의 현금흐름을 더 선호

- 사유 : 시간선호, 자본의 생산성, 미래의 불확실성

- 따라서 사람들이 선호하는 현재의 현금흐름을 포기하게 하려면 미래의 현금흐름을 보다 많이 제공해야 하는데, 이와 같이 추가적으로 지불하는 금액(이자)을 현재의 현금흐름(원금)에 대한 일정한 비율로 나타낸 것이 이자율

- 이자율은 화폐의 가격으로서 화폐의 시간적 가치를 반영하는 척도

- 미래가치 : 현재의 일정금액을 미래의 일정시점의 화폐가치로 환산한 것

- 미래가치를 구하는 과정을 복리계산과정이라 함

- n년도 말 미래가치 : FVn = PV(1+r)n = PV×CVIFr,n

- (1+r)n 을 복리이자요소(CVIF) 또는 미래가치이자요소라 함

- 현재가치 : 미래에 발생할 일정금액을 현재시점의 화폐가치로 환산한 것

- 현재가치를 구하는 과정을 할인계산과정이라 함

- n년도 말 미래가치 FVn을 현재가치 PV로 환산하는 공식 : PV = FVn(1+r)-n = FVn×PVIFr,n

- (1+r)-n은 n기간 말 1원의 현재가치를 나타내며, 현가이자요소(PVIF)라 함

- 연리 r로 연간 m번 복리계산되는 경우 → n년도 말의 미래가치 : 이자율이 r/m, 기간이 n*m인 것으로 생각하여 구할 수 있음

- 마찬가지로 연리 r로 연간 m번 할인계산되는 경우 → FVn의 현재가치 : PV도 이자율이 r/m, 기간이 n*m인 것으로 생각하여 구할 수 있음

- 화폐의 시간적 가치를 응용하여 영구연금의 현재가치, 연금의 현재가치, 미래가치를 계산할 수 있음

- 증권의 가치를 평가하는 기초적인 방식으로는 현재가치법이 있음

- 증권이 가져오는 미래의 모든 현금흐름을 할인율을 이용하여 현재가치로 전환한 값이 그 증권의 가치

방송대 경제학과, 재테크와 금융투자 - 강의 노트 정리

'Financial Story > 재테크 기본 이론' 카테고리의 다른 글

| [파생금융상품] 선물(Futures) · 옵션(Options) 거래 Essential (0) | 2021.09.09 |

|---|---|

| [재테크와 금융투자] ④ 금융경제학 이론 II : 위험과 수익률 (0) | 2021.08.30 |

| [재테크와 금융투자] ② 산업의 성장과 금융시스템 (0) | 2021.08.21 |

| [재테크와 금융투자] ① 재테크와 금융투자의 기초개념 (1) | 2021.08.20 |

| 종합소득세 (Global income tax, 綜合所得稅) Essential (0) | 2021.05.11 |