고정금리 (Fixed Interest Rate)

용어정의

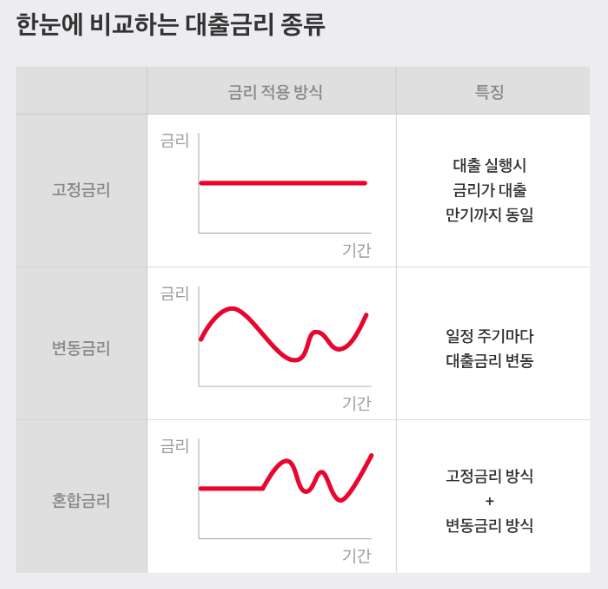

고정금리란 최초 약정한 금리가 만기때까지 그대로 유지되는 금리를 의미하며 변동금리란 일정 주기별로 시장 금리를 반영하여 약정금리가 변동하는 금리를 의미한다. 예를 들어 만기 1년, 약정금리는 4%의 고정금리라면 약정기간 1년 동안 시장금리가 어떻게 변하더라도 해당 약정금리는 4%이다. 반면 만기 1년, 변동주기 3개월, 약정금리는 CD금리+0.5%(또는 50bp)의 변동금리라면 3개월에 한번씩 변동된 CD금리에 연동하여 약정 금리가 변하게 된다. 예를 들어 CD금리가 최초 약정시 3.0%, 약정 3개월후 3.2%, 6개월후 3.5%, 9개월후 4.0%라면 약정금리는 최초 약정시 3.5%, 약정 3개월후 3.7%, 6개월후 4.0%, 9개월후 4.5%가 된다. 자금 차입자 입장에서는 앞으로 시장금리가 상승할 것으로 예상하는 경우에는 고정금리를 이용하는 것이 유리하고 시장금리가 하락할 것으로 예상하는 경우에는 변동금리를 이용하는 것이 유리하다. 주요 선진국 중앙은행의 정책금리 인상, 양적완화 축소 등 글로벌 금융긴축으로의 전환이 우리나라에도 시장금리 상승을 야기하고 있는 상황에서 주택담보대출 차입자의 재무건전성을 유지하기 위해 정부가 고정금리대출을 장려하는 것도 이런 이유 때문이다. 일반적으로 동일 만기에서는 고정금리가 변동금리 보다 높은데 이는 자금 대여자(은행)에게 약정 기간중 금리 변동에 따른 위험 프리미엄이 존재하기 때문이다.

개요

- 대출이나 예금에서 계약 기간 동안 변하지 않는 이자율

- 대출자는 대출 상환 기간 내내 동일한 이자율을 적용받음.

- 예금자는 계약 기간 동안 동일한 이자율로 이자를 받을 수 있음.

- 특징

- 안정성: 고정금리는 금리 변동에 영향을 받지 않으므로, 대출자와 예금자가 금리 변동 리스크에서 보호받습니다.

- 예측 가능성: 대출 상환액이나 예금 이자 수익이 고정되어 있어 장기 재정 계획을 세우기 용이합니다.

- 금리 수준: 변동금리에 비해 초기 금리가 약간 높을 수 있지만, 금리 상승 시 안정성을 제공합니다.

- 장점

- 금리 상승 위험으로부터 보호.

- 장기적 비용 예측이 가능.

- 단점

- 금리가 하락할 경우 상대적으로 높은 이자 비용 부담.

- 초기 금리가 변동금리보다 높을 가능성.

고정금리 vs. 변동금리

| 항목 | 고정금리 | 변동금리 |

| 이자율 변화 | 계약 기간 동안 변하지 않음 | 시장 금리에 따라 주기적으로 변동 |

| 리스크 | 금리 상승 시 유리 | 금리 상승 시 비용 증가, 금리 하락 시 유리 |

| 초기 금리 수준 | 변동금리보다 약간 높을 가능성 있음 | 고정금리보다 초기 금리가 낮을 가능성 있음 |

| 재정 계획 | 예측 가능성이 높아 장기 계획에 적합 | 금리 변동성에 따라 계획 조정 필요 |

References

- 한국은행 경제금융용어 700선

- 한경 경제용어사전

- 위키피디아: Fixed interest rate loan / Fixed-rate mortgage

- Investopedia: Fixed Interest Rate

'Financial Story > 경제금융용어' 카테고리의 다른 글

| [경제금융용어] 고정분류여신 (固定分類與信, Substandard Loans) (0) | 2025.01.20 |

|---|---|

| [경제금융용어] 고정금리부채권 (SB, Straight Bond) (1) | 2025.01.19 |

| [경제금융용어] 고용유발효과 / 취업유발효과 (Employment Inducement Coefficient) (0) | 2025.01.18 |

| [경제금융용어] 고용보조지표 (Labor underutilization indicator) (0) | 2025.01.18 |

| [경제금융용어] 고용률 (雇傭率, Employment-to-Population Ratio) (1) | 2025.01.17 |