반응형

부동산 취득세 계산

취득세 = 과세표준액(매매가) × 취득세율

부동산 취득세 계산기 : 바로가기(클릭) ☞ https://www.wetax.go.kr/main/?cmd=LPTIHA0R0

부동산 취득세율

| 주택 가격 구분 | 취득세율 |

| 취득당시가액이 6억원 이하인 주택 | 1,000분의 10 (1 %) |

| 취득당시가액이 6억원을 초과하고 9억원 이하인 주택 | (주택 취득당시가액 × 2/3억원 - 3) / 100 * 소수점이하 5자리에서 반올림하여 소수점 넷째자리까지 계산 |

| 취득당시가액이 9억원을 초과하는 주택 | 1,000분의 30 (3 %) |

| 1세대 4주택 이상 | 1,000분의 40 (4 %) |

- 취득세 무신고가산세 = 취득세 x 0.2

- 취득세 납부불성실가산세 = 취득세 x 납부지연일수(지연일 2019.01.01 이전) x 0.03%(이자율)

- 취득세 납부불성실가산세 = 취득세 x 납부지연일수(지연일 2019.01.01 이후) x 0.025%(이자율)

- 농어촌특별세 = 과세표준액(매매가) x 0.2%

- 조정대상지역 1세대 2주택, 조정대상지역 외 지역 1세대 3주택 : 과세표준액(매매가) x 0.6%

- 조정대상지역 1세대 3주택이상, 조정대상지역 외 지역 1세대 4주택이상 : 과세표준액(매매가) x 1.0%

- 농어촌특별세 무신고가산세 = 농어촌특별세 x 0.2

- 농어촌특별세 납부불성실가산세 = 농어촌특별세 x 납부지연일수(지연일 2019.02.12 이전) x 0.03%(이자율)

- 농어촌특별납 부불성실가산세 = 농어촌특별세 x 납부지연일수(지연일 2019.02.12 이후) x 0.025%(이자율)

- 지방교육세 = 과세표준액(매매가) x (취득세율 x 0.5) x 0.2

- 지방교육세 무신고가산세 = 지방교육세 x 0.2

- 지방교육세 납부불성실가산세 = 지방교육세 x 납부지연일수(지연일 2019.01.01 이전) x 0.03%(이자율)

- 지방교육세 납부불성실가산세 = 지방교육세 x 납부지연일수(지연일 2019.01.01 이후) x 0.025%(이자율)

- 세액합계액 = 본세합계액 + 무신고가산세합계액 + 납부불성실가산세합계액(가산세는 납부경과일수가 0보다 크면 부과됩니다. )

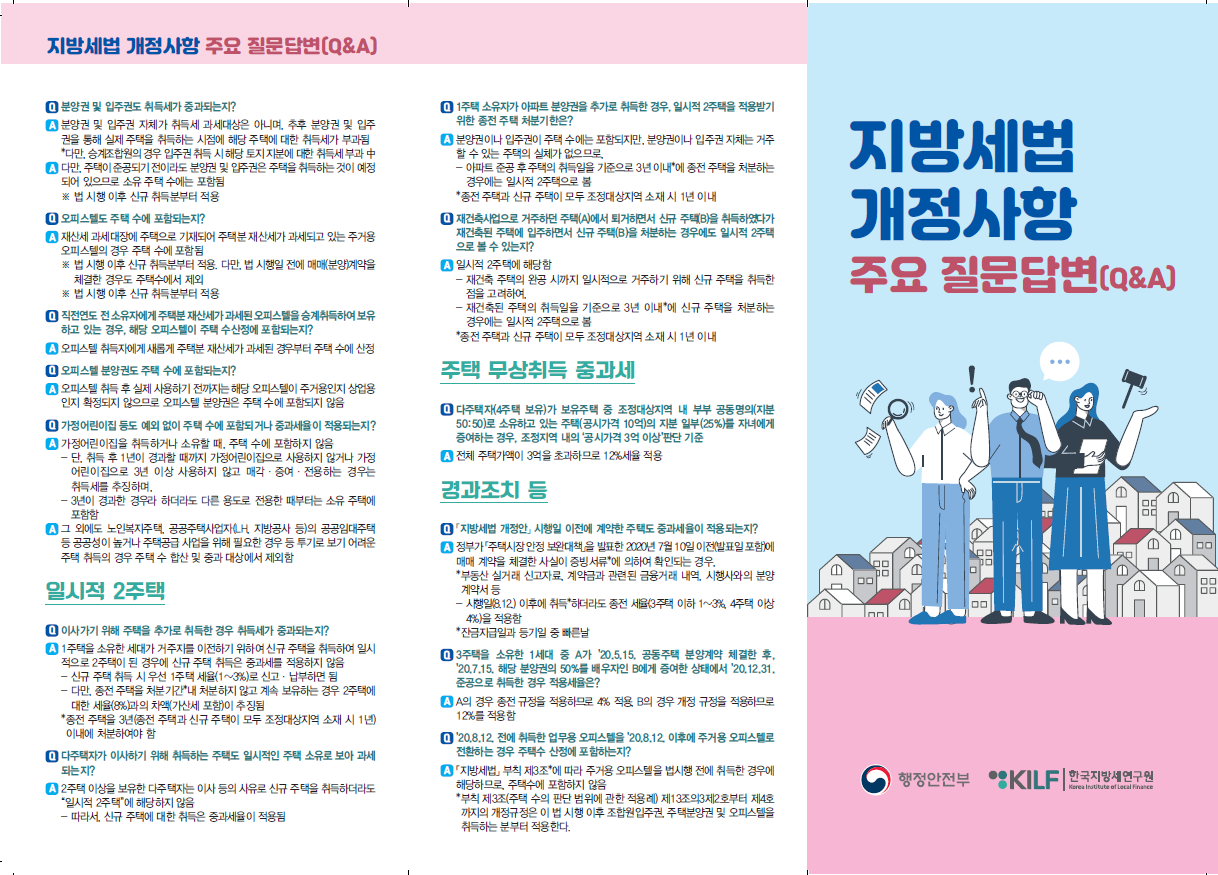

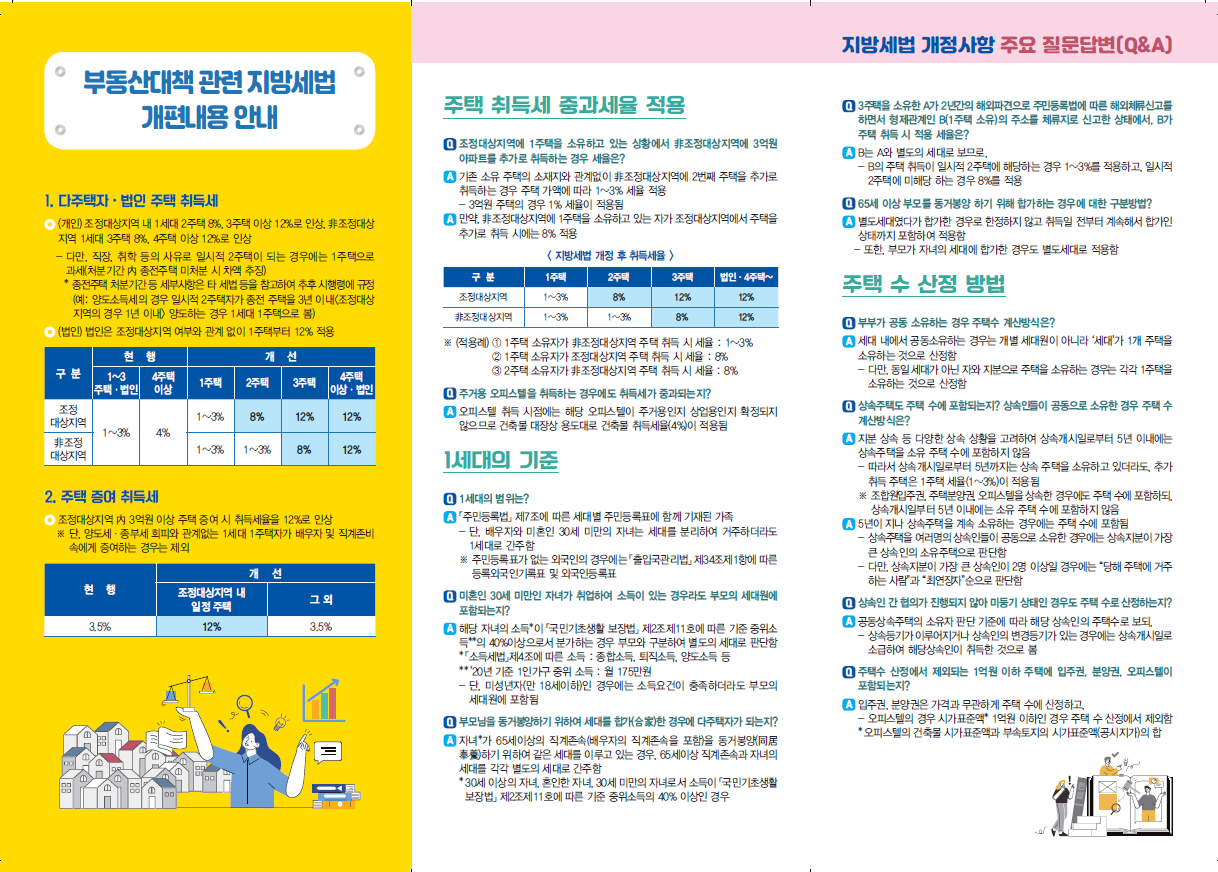

주택 취득세 중과세율 ('20년 지방세법 개정 세율 기준)

| 구분 | 1주택 (일시적 2주택) | 2주택 | 3주택 | 법인 or 4주택~ |

| 조정대상지역 | 1~3 % | 8 % | 12 % | 12 % |

| 비조정대상지역 | 1~3 % | 1~3 % | 8 % | 12 % |

- 1주택 소유자가 비조정대상지역 주택 추가 취득시 세율 : 1~3%

- 1주택 소유자가 조정대상지역 주택 추가 취득시 세율 : 8%

→ 즉, 비조정대상지역에 1주택을 소유하고 있는 경우, 조정대상지역에 주택을 추가로 취득할 경우에는 8% 세율의 취득세 적용됨

- 2주택 소유자가 비조정대상지역 주택 추가 취득시 세율 : 8%

- 단, 주거용 오피스텔 취득 시 : 취득 시점에는 해당 오피스텔이 주거용인지 상업용인지 확정되지 않으므로 건축물 대장상 용도대로 건축물 취득세율(4%) 적용

일시적 2주택

- 1주택을 소유한 세대가 거주지를 이전하기 위하여 신규 주택을 취득하여 일시적으로 2주택이 된 경우에 신규 주택 취득은 중과세를 적용하지 않음

- 신규 주택 취득 시 우선 1주택 세율(1~3%)로 신고·납부하면 됨

- 다만, 종전 주택을 처분기간*내 처분하지 않고 계속 보유하는 경우 2주택에 대한 세율(8%)과의 차액(가산세 포함)이 추징됨

- *종전 주택을 3년(종전 주택과 신규 주택이 모두 조정대상지역 소재 시 1년) 이내에 처분하여야 함

- 2주택 이상을 보유한 다주택자는 이사 등의 사유로 신규 주택을 취득하더라도 “일시적 2주택”에 해당하지 않음

- 따라서, 신규 주택에 대한 취득은 중과세율이 적용됨

- 분양권이나 입주권이 주택 수에는 포함되지만, 분양권이나 입주권 자체는 거주할 수 있는 주택의 실체가 없으므로,

아파트 준공 후 주택의 취득일을 기준으로 3년 이내*에 종전 주택을 처분하는 경우에는 일시적 2주택으로 봄- * 종전 주택과 신규 주택이 모두 조정대상지역 소재 시 1년 이내

주택 수 산정 방법

- 세대 내에서 공동소유하는 경우는 개별 세대원이 아니라 ‘세대’가 1개 주택을 소유하는 것으로 산정함

- 지분 상속 등 다양한 상속 상황을 고려하여 상속개시일로부터 5년 이내에는 상속주택을 소유 주택 수에 포함하지 않음

- 즉, 상속개시일로부터 5년까지 상속 주택을 소유하고 있더라도, 추가 취득 주택은 1주택 세율(1~3%)이 적용됨

- ※ 조합원입주권, 주택분양권, 오피스텔을 상속한 경우에도 주택 수에 포함하되, 상속개시일부터 5년 이내에는 소유 주택 수에 포함하지 않음

- 5년이 지나 상속주택을 계속 소유하는 경우에는 주택 수에 포함됨

- 상속주택을 여러명의 상속인들이 공동으로 소유한 경우에는 상속지분이 가장 큰 상속인의 소유주택으로 판단함

- 다만, 상속지분이 가장 큰 상속인이 2명 이상일 경우에는 “당해 주택에 거주하는 사람”과 “최연장자”순으로 판단함

- 즉, 상속개시일로부터 5년까지 상속 주택을 소유하고 있더라도, 추가 취득 주택은 1주택 세율(1~3%)이 적용됨

- 오피스텔의 경우 시가표준액* 1억원 이하인 경우 주택 수 산정에서 제외함

- * 오피스텔의 건축물 시가표준액과 부속토지의 시가표준액(공시지가)의 합

- 입주권, 분양권은 가격과 무관하게 주택 수에 산정함

- 단, 분양권 및 입주권 자체가 취득세 과세대상은 아니며, 추후 분양권 및 입주권을 통해 실제 주택을 취득하는 시점에 해당 주택에 대한 취득세가 부과됨

- * 다만, 승계조합원의 경우 입주권 취득 시 해당 토지 지분에 대한 취득세 부과 中

- 다만, 주택이 준공되기 전이라도 분양권 및 입주권은 주택을 취득하는 것이 예정되어 있으므로 소유 주택 수에는 포함됨 (※ ’20.8.12. 이후 신규 취득분부터 적용)

- 단, 분양권 및 입주권 자체가 취득세 과세대상은 아니며, 추후 분양권 및 입주권을 통해 실제 주택을 취득하는 시점에 해당 주택에 대한 취득세가 부과됨

- 재산세 과세대장에 주택으로 기재되어 주택분 재산세가 과세되고 있는 주거용 오피스텔의 경우 주택 수에 포함됨

- ※ ’20.8.12. 이후 신규 취득분부터 적용. 다만, ’20.8.12. 전에 매매(분양)계약을 체결한 경우도 주택수에서 제외

- 직전연도 전 소유자에게 주택분 재산세가 과세된 오피스텔을 승계취득하여 보유하고 있는 경우, 오피스텔 취득자에게 새롭게 주택분 재산세가 과세된 경우부터 주택 수에 산정

- 오피스텔 취득 후 실제 사용하기 전까지는 해당 오피스텔이 주거용인지 상업용인지 확정되지 않으므로 오피스텔 분양권은 주택 수에 포함되지 않음

- 가정어린이집을 취득하거나 소유할 때, 주택 수에 포함하지 않음

- 단, 취득 후 1년이 경과할 때까지 가정어린이집으로 사용하지 않거나 가정어린이집으로 3년 이상 사용하지 않고 매각·증여·전용하는 경우는 취득세를 추징

- 3년이 경과한 경우라 하더라도 다른 용도로 전용한 때부터는 소유 주택에 포함함

- 노인복지주택, 공공주택사업자(LH, 지방공사 등)의 공공임대주택 등 공공성이 높거나 주택공급 사업을 위해 필요한 경우 등 투기로 보기 어려운 주택 취득의 경우 주택 수 합산 및 중과 대상에서 제외

1세대의 범위

- 「주민등록법」 제7조에 따른 세대별 주민등록표에 함께 기재된 가족

- 단, 배우자와 미혼인 30세 미만의 자녀는 세대를 분리하여 거주하더라도 1세대로 간주함

- 해당 자녀의 소득*이 「국민기초생활 보장법」 제2조제11호에 따른 기준 중위소득**의 40%이상으로서 분가하는 경우 부모와 구분하여 별도의 세대로 판단함

* 「소득세법」제4조에 따른 소득 : 종합소득, 퇴직소득, 양도소득 등

** ’20년 기준 1인가구 중위 소득 : 월 175만원 - 단, 미성년자(만 18세이하)인 경우에는 소득요건이 충족하더라도 부모의 세대원에 포함됨

- 해당 자녀의 소득*이 「국민기초생활 보장법」 제2조제11호에 따른 기준 중위소득**의 40%이상으로서 분가하는 경우 부모와 구분하여 별도의 세대로 판단함

- 자녀*가 65세이상의 직계존속(배우자의 직계존속을 포함)을 동거봉양(同居奉養)하기 위하여 같은 세대를 이루고 있는 경우, 65세이상 직계존속과 자녀의 세대를 각각 별도의 세대로 간주함

- 30세 이상의 자녀

- 혼인한 자녀

- 30세 미만의 자녀로서 소득이「국민기초생활보장법」 제2조제11호에 따른 기준 중위소득의 40% 이상인 경우

- 주민등록표가 없는 외국인의 경우에는 「출입국관리법」 제34조제1항에 따른 등록외국인기록표 및 외국인등록표

source : 국세청 및 wetax 등 ( https://www.nts.go.kr/nts/na/ntt/selectNttList.do?mi=6515&bbsId=30658 )

반응형

'Financial Story > 부동산' 카테고리의 다른 글

| [부동산 셀프등기] ② 서류 준비 (매수인) (1) | 2021.06.07 |

|---|---|

| [부동산 셀프등기] ① 절차 및 서류 확인 (0) | 2021.06.07 |

| 양도소득세 (Capital Gain Tax, 讓渡所得稅) Essential (0) | 2021.05.15 |

| 종합부동산세 (Comprehensive Real Estate Holding Tax, 綜合不動産稅) Essential (0) | 2021.05.15 |

| 주택임대 소득세 Essential (0) | 2021.05.11 |